Jak wyliczyć ratę kredytu gotówkowego?

Spis treści

Bardzo często do realizacji celu potrzebujemy dodatkowych środków. Możemy planować zakup samochodu, remont, czy kurs językowy. Najpierw zapada decyzja o skorzystaniu z rozwiązania kredytowego, które przeznaczymy na realizację naszych planów. Kolejnym krokiem będzie odpowiedź na pytanie: jaką ratę kredytu chcemy płacić miesięcznie? To jedna z kluczowych kwestii podczas dopasowywania indywidualnej oferty. Ile środków z domowego budżetu możemy przeznaczyć na comiesięczne regulowanie zobowiązania? Poniżej omówimy jak wyliczyć ratę kredytu gotówkowego, co wchodzi w jej skład, a także co wpływa na koszt kredytu?

Kredyt gotówkowy czy pożyczka?

Kredyt gotówkowy otrzymamy wyłącznie w banku lub SKOK-u. Pożyczka natomiast to rozwiązanie, które dostępne jest również w instytucjach pozabankowych. Sam sposób wnioskowania o pożyczkę zazwyczaj jest dużo szybszy i mniej skomplikowany. Oferty dostępne są dodatkowo online: wystarczy uzupełnić podstawowe dane przez Internet i decyzję o przyznaniu możemy otrzymać nawet w kilkanaście minut. Co istotne, pożyczka jest z przeznaczeniem na dowolny cel. Proces przyznania kredytu może wymagać od nas przedstawiania dodatkowych dokumentów dochodowych, tj. zaświadczenie o zarobkach, wyciąg z konta.

Banki sprawdzą nas również w bazach dłużników i na tej podstawie ocenią naszą zdolność kredytową. Negatywne wpisy w bazach dłużników będą jednoznaczne z odmową kredytowania. Najłatwiej o kredyt zawnioskować w banku, w którym korzystamy z rachunku, zwłaszcza kiedy na konto wpływa nam wynagrodzenie. Kredyt udzielany jest zazwyczaj z przeznaczeniem na konkretny cel. Więcej na temat różnic pomiędzy tymi dwoma sposobami finansowania w artykule: Kredyt a pożyczka - jakie są różnice? Zanim podejmiemy decyzję, warto porównać kilka ofert, tak aby wybrać najkorzystniejsze dla nas rozwiązanie.

Co wpływa na koszt kredytu?

Podczas wyboru konkretnej oferty zazwyczaj jednym z kluczowych kryteriów będzie koszt kredytu, czyli to ile zapłacimy za skorzystanie z danego rozwiązania. Do podstawowych kosztów zaliczymy:

- prowizję - czyli opłatę jaką pobierze bank w zamian za udzielenie kredytu. Prowizja to określony w umowie procent od wartości udzielonego finansowania. Oznacza to, że im wyższa będzie kwota naszego kredytu, tym wyższą prowizję zapłacimy. Na rynku pojawia się też sporo ofert promocyjnych z prowizją 0 proc. Warto to sprawdzić, bo taka oferta może się okazać bardziej korzystna.

- oprocentowanie - maksymalna wysokość odsetek jest uregulowana prawnie i wynosi dwukrotność odsetek ustawowych liczonych jako wysokość stopy referencyjnej NBP plus 3,5 pkt. proc. Aktualna stopa referencyjna wynosi 0,1 proc., tak więc maksymalne odsetki mogą wynieść (0,1 + 3,5) x 2 = 7,2 proc.

- ubezpieczenie - co do zasady jest nieobowiązkowe, chociaż mogą zdarzyć się oferty, w których ubezpieczenie będzie wymagane w sytuacji przekroczenia konkretnego wieku kredytobiorcy, np. powyżej 65 roku życia. Jako opcja nieobowiązkowa zazwyczaj ma wpływ na obniżenie prowizji za udzielenie kredytu, bądź daje nam niższe oprocentowanie. Ubezpieczenie chroni głównie na wypadek śmierci lub utraty pracy, ale zdarzają się też bardziej rozbudowane wersje obejmujące poważne zachorowanie, czy hospitalizację.

- dodatkowe opłaty - do których zaliczyć możemy np. opłatę za rozpatrzenie wniosku.

Całkowity koszt kredytu wyrażony jest w Rzeczywistej Rocznej Stopie Oprocentowania, czyli RRSO. Wartość ta przedstawiana jest procentowo i pokazuje nam dokładnie ile zapłacimy w zamian za pożyczenie pieniędzy od banku. Wskaźnik ten pozwala na obiektywne porównanie kosztów ofert dostępnych na rynku.

Jak obliczyć ratę kredytu gotówkowego?

Jak wyliczyć ratę kredytu gotówkowego? Rata to inaczej comiesięczny koszt zaciągniętego kredytu. Składa się z dwóch elementów:

- kapitału, czyli pożyczonej kwoty,

- oraz odsetek.

Wbrew pozorom samodzielne obliczenie raty wcale nie jest proste, gdyż na jej wysokość ma wpływ wiele czynników, do których zaliczymy również: prowizję, czas spłaty, sposób naliczania rat (raty równe lub malejące).

W przypadku zastosowania rat równych przez cały okres kredytowania ich wysokość będzie taka sama, zmieniać się będzie jedynie proporcja pomiędzy spłacanym kapitałem a odsetkami. Na początku w racie przeważać będą odsetki, które będą zmniejszać się wraz z upływem umowy. Wybór rat malejących oznacza, że spłacana kwota kapitału będzie taka sama, a zmieniać się będzie wysokość odsetek. W tym przypadku rata będzie zmniejszać się wraz z upływem czasu. Wybór rat malejących to zdecydowanie niższe koszty kredytu.

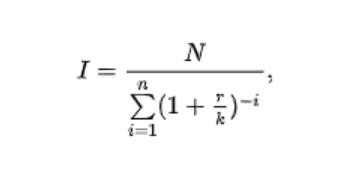

Do obliczenia rat równych możemy wykorzystać poniższy wzór:

gdzie:

- I – to wysokość raty równej,

- N – kwota kredytu,

- r – oprocentowanie kredytu w skali roku,

- k – liczba rat płatnych w ciągu roku,

- n - liczba rat.

Czym jest kalkulator rat kredytu gotówkowego

Zdecydowanie łatwiejszym i zalecanym sposobem na obliczenie rat od kredytu gotówkowego będzie skorzystanie z dostępnych online kalkulatorów rat kredytu gotówkowego. Dzięki nim bez żadnych trudności obliczymy ratę. Aby to zrobić, będziemy musieli podawać: kwotę kredytu, prowizję, okres spłaty, oprocentowanie nominalne oraz dodatkowe koszty ujęte w ofercie.

Kalkulator daje nam również możliwość wielokrotnej konfiguracji oferty. Możemy np. sprawdzić jak będzie zmieniać się rata, kiedy przykładowo wydłużymy okres kredytowania albo zwiększymy kapitał. Korzystanie z kalkulatora to na pewno duża oszczędność czasu w poszukiwaniu idealnego rozwiązania kredytowego.

Obliczając ratę kredytu gotówkowego pamiętaj, żeby jej wysokość ustalić na takim poziomie, aby nie była dużym obciążeniem dla domowego budżetu. Pozwoli nam to w sposób komfortowy spłacać dane zobowiązanie i cieszyć się ze zrealizowanego celu, na który przeznaczyliśmy dodatkową gotówkę.

lub w gotówce?

Pożycz już teraz!

Również bez zaświadczeń i na dowód

Również bez zaświadczeń i na dowód- Nawet ze złym BIK, KRD

- Wysoka przyznawalność

- Bez wychodzenia z domu

Dodaj komentarz